Wie man mit dem Sparplan ein diversifiziertes Immobilienportfolio aufbaut

Breit gestreut, nie bereut. Wer sich mit der Geldanlage auseinandersetzt, dürfte diesen Spruch schon einmal gehört haben. Dahinter verbirgt sich ein Grundsatz, den man beim Investieren verinnerlichen sollte. Anstatt alles auf eine Karte zu setzen, sollte man seine Investments breit streuen. So gelingt es, das Risiko zu minimieren und die Rendite zu maximieren.

Kein allgemeines Erfolgsrezept

Für die Diversifikation gibt es allerdings kein Erfolgsrezept. Jede Anlegerin beziehungsweise jeder Anleger verfolgt unterschiedliche Ziele. Manche wollen ein möglichst geringes Risiko, andere jederzeit auf ihr Kapital zugreifen und manche schielen auf eine möglichst hohe Rendite. Fakt ist, dass es keine eierlegende Wollmilchsau bei der Geldanlage gibt.

Jede Geldanlage mit Risiken und Chancen

Vielmehr konkurrieren Sicherheit, Verfügbarkeit und Rendite miteinander. Bei einem risikoarmen Investment darf ich mir keine hohe Rendite erwarten. Möchte ich jederzeit auf mein Kapital zugreifen können, muss ich ebenso davon ausgehen, dass dies Einfluss auf die Rentabilität der Anlageform hat. Kurzum: Jede Geldanlage bringt gewisse Chancen und Risiken mit sich.

Nicht zu konservativ und risikoreich vorgehen

Je nach Anlagezielen kann so ein diversifiziertes Portfolio aufgebaut werden. Ein allzu konservatives Vorgehen ist aufgrund der Inflation genauso zu vermeiden wie reine Zockerei. Grundsätzlich sollte auch nur Geld angelegt werden, das man im Alltag entbehren kann. In diesem Zusammenhang wird oft der sogenannte Notgroschen ins Spiel gebracht. Dahinter verbirgt sich ein Finanzpolster, der sich in der Regel aus drei Netto-Monatsgehältern zusammensetzt. Auch dieses Geld sollte für die Kapitalanlage unberührt bleiben.

Unterschiedliche Anlageklassen

Ist nun also ein Vermögen vorhanden, das am Kapitalmarkt eingesetzt werden kann, geht es zum nächsten Schritt über: Die Analyse unterschiedlicher Anlageklassen. Zu den populärsten zählen Aktien, Rohstoffe, Immobilien, Kryptowährungen und Anleihen. Die Möglichkeiten hierbei sind nicht endendwollend. Auch beim Thema Laufzeit und Liquidität gibt es starke Unterschiede, die wiederum Auswirkungen auf die Rendite haben.

Keine Korrelation zwischen Anlagen

Grundsätzlich sollte man bei seinem Depot aber darauf achten, dass die unterschiedlichen Anlagen in ihrer Wertentwicklung nicht miteinander korrelieren. Sollte etwa ein Markt einbrechen, wird dem Verlust von anderen Investments entgegengewirkt. Der Totalverlust einer risikoreichen Anlage wird ebenso “abgefangen”, wenn ordentlich diversifiziert wurde und das risikoarme Investment Jahr für Jahr eine gewisse Rendite lukriert.

ETFs und Krypto-Indizes beliebt

Bei Kleinanlegerinnen und Kleinanlegern, die an der Börse aktiv sind, sind ETFs besonders beliebt. Diese sind im Grunde ein Best-Practice-Beispiel für den Aktienmarkt, da das Risiko auf etliche Unternehmen auf einem oder mehreren Märkten verteilt wird. Auch bei den unter Jüngeren beliebten Kryptowährungen gibt es mittlerweile Indizes, bei dem das Risiko der volatilen Anlage auf die größten Ableger verteilt wird.

Edelmetalle und Devisen

Neben Unternehmensanteilen finden sich in vielen Portfolios Edelmetalle und auch Devisen. Gold gilt beispielsweise als krisensicher, was ein kurzer Blick auf den Wertverlauf der vergangenen Jahre verdeutlicht. Der Devisenmarkt hat wie auch die Börse in den vergangenen Monaten starke Kursschwankungen erlebt – selbst vermeintlich “sichere Häfen” haben eine starke Volatilität erlebt. Hierbei sollte man also auch nicht alles auf eine bestimmte Währung setzen.

Krisensichere Immobilien

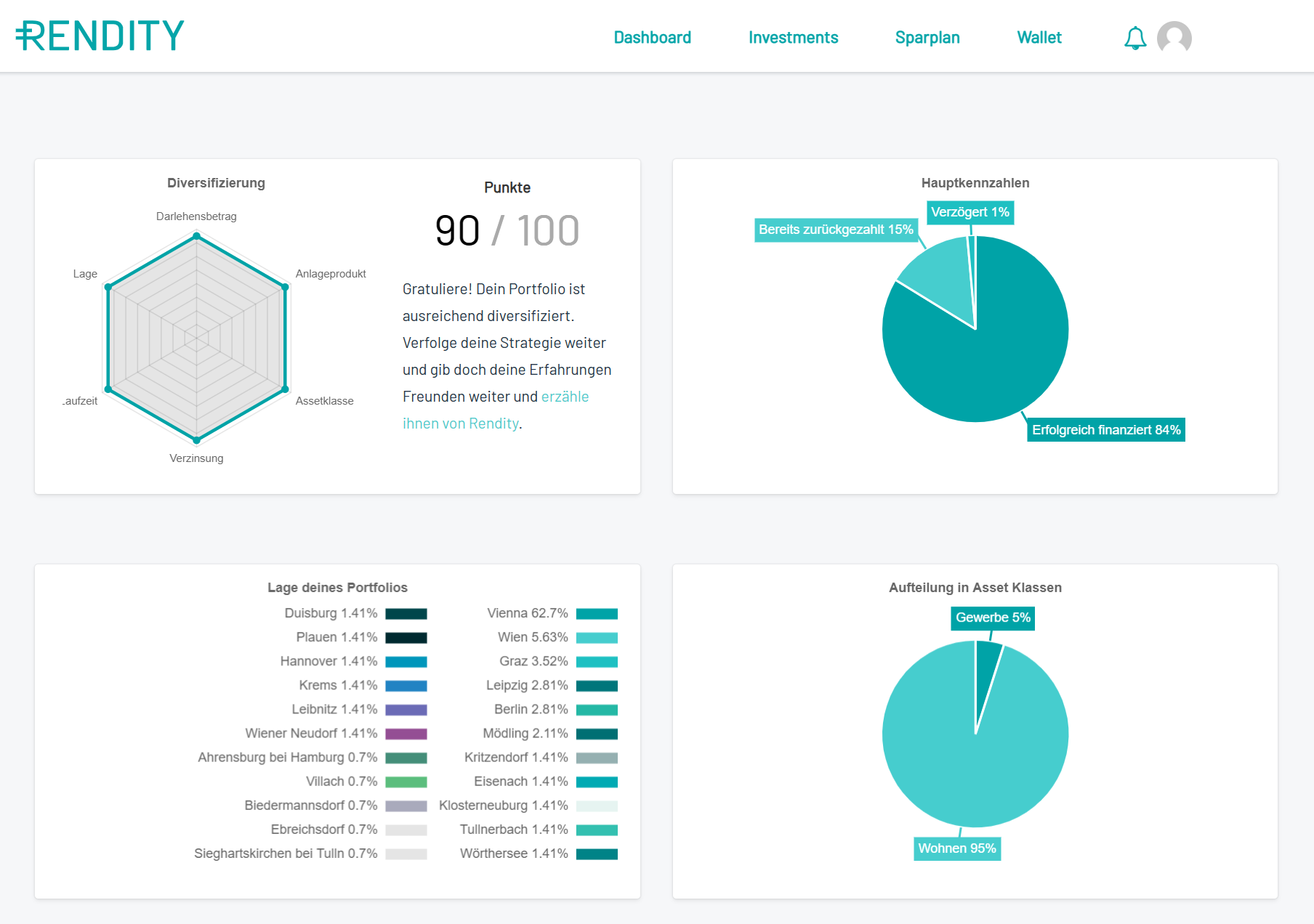

Als Krisengewinner mit einem beständigen Wachstum sind Immobilien zu erwähnen. Eine Vorsorgewohnung geht mit einem gewissen Kapitalaufwand beziehungsweise Risiko einher. Stattdessen kann auf Immobilienfonds, REITs beziehungsweise Immobilien-Crowdinvesting gesetzt werden. Im letztgenannten Fall kommt Rendity mit dem Sparplan ins Spiel. Dieser sorgt für eine breite Streuung in unterschiedliche Immobilienprojekte ab einem Investment von nur 100 Euro.

Risiko auf unterschiedliche Projekte aufteilen

Der Sparplan kann dabei auf die eigenen Präferenzen hinsichtlich Laufzeit, Risiko und Rendite zugeschnitten werden. Nach der Aktivierung werden die Investments eigenständig vorgenommen und das Risiko auf unterschiedliche Projekte gestreut. So ist es einfach möglich, ein breit diversifiziertes Immobilienportfolio in seinem Depot aufzuweisen und eine vergleichsweise hohe Rendite (bei Rendity durchschnittlich 6,20 Prozent pro Jahr) zu erlangen. Ein Mix aus unterschiedlichen Standorten, Bestands- und Projektimmobilien und Emittenten ist auf jeden Fall lohnenswert.

Die wichtigsten Punkte zur Diversifikation bei der Geldanlage

- Die Mischung macht es: Auf eine Kombination aus risikoarmen und risikoreicheren Anlageklassen achten.

- Kein Wissen, keine Investition: Fundierte Kenntnisse zu Chancen und Risiken von eingesetzten Finanzprodukten aufweisen.

- Korrelation vermeiden: Die Anlagen sollten nicht miteinander korrelieren.

- Streuung, wo es nur geht: Innerhalb einer Anlageklasse sollte ebenso breit gestreut werden – etwa mit ETFs oder dem Sparplan von Rendity.

Die wichtigsten Punkte zur Diversifikation mittels Crowdinvesting

- Laufzeit: Idealerweise sollte ein gut diversifiziertes Crowdinvesting-Portfolio aus Projekten mit unterschiedlich langen Laufzeiten bestehen.

- Renditen: Grundsätzlich sind höher verzinste Projekte auch mit einem tendenziell höheren Risiko verbunden. Ein gut diversifiziertes Portfolio besteht daher nicht ausschließlich die höchst verzinsten Crowdinvesting-Projekten, sondern wird über unterschiedliche Rendite- und Risikoniveaus gestreut.

- Standort: Die drei wesentlichen Kriterien hierbei sind Lage, Lage, Lage. Der Standort entscheidet maßgeblich mit wie sich eine Immobilie und ein Investment hierbei entwickelt. Urbane A-Lagen sind tendenziell mit einem geringerem Risiko für die Geldanlage verbunden.

- Mindestinvestment: Durch niedrige Anlagebeträge für einzelne Investments über Crowdinvesting, lässt sich das Risiko auch dann stark streuen, wenn dem Anleger nicht allzu viel Geld zur Verfügung steht. Dies ermöglicht eine breite Risikostreuung. Der Sparplan von Rendity ermöglicht solch eine Risikostreuung durch einen erschwinglichen Mindestbetrag von 100 Euro pro Einzelinvestition und bieten laufend neue Projekte mit unterschiedlichen Renditen und Laufzeiten an.

- Realistische Erwartungen: Jedem Crowdinvestor sollte bewusst sein, dass ein gut diversifiziertes Crowdinvesting-Portfolio zwar die Wahrscheinlichkeit von kompletten Ausfällen verringert, gänzlich ausgeschlossen sind diese aber nicht.

[mks_button size=”medium” title=”Sparplan erstellen” style=”squared” url=”https://rendity.com/savingsplan” target=”_self” bg_color=”#00a3a7″ txt_color=”#FFFFFF” icon=”” icon_type=”” nofollow=”0″]